Skorzystaj z przykładu klauzuli waloryzacyjnej wynagrodzenia wykonawcy w umowie dla robót budowlanych

Przypominamy, że na stronie WWW Urzędu Zamówień Publicznych zostały opublikowane przykładowe klauzule waloryzacyjne do zastosowania w sektorze budowlanym. Są to oczywiście jedynie propozycje i zawsze należy je dostosować do realiów danego przetargu i umowy zawartej w trybie Prawa zamówień publicznych. Skorzystaj z gotowych zapisów.

Pierwsza klauzula waloryzacyjna zaproponowana przez UZP bazuje na jednym wskaźniku – cen produkcji budowlano-montażowej, publikowanym przez Główny Urząd Statystyczny. Wskaźnik ten ma charakter przykładowy, co oznacza, że zamawiający może wybrać inny, dostosowany do specyfiki planowanej inwestycji, której przedmiotem są roboty budowlane.

Druga klauzula opiera się na tzw. koszyku waloryzacyjnym. W jej ramach waloryzacja odbywa się na podstawie wskaźników dotyczących produkcji sprzedanej wyrobów przemysłowych, wynagrodzeń oraz cen towarów i usług konsumpcyjnych, publikowanych przez Główny Urząd Statystyczny. Dodatkowo uwzględniane są dane określone w tabeli Koszyk Waloryzacyjny.

Bezpłatne kalkulatory waloryzacji wynagrodzenia wykonawcy

Jednocześnie, przy współpracy z Głównym Urzędem Statystycznym opracowano kalkulator służący automatycznemu wyliczeniu wynagrodzenia po dokonanej waloryzacji przy zastosowaniu jednowskaźnikowej klauzuli zawartej w opracowaniu: link do strony UZP z informacją o kalkulatorze oraz bezpośredni link do kalkulatora na stronie internetowej GUS.

Przykład klauzuli waloryzacji umów na roboty budowlane autorstwa UZP

Poniżej publikujemy przykładowe postanowienia umowne dotyczące waloryzacji wynagrodzenia wykonawcy na bazie jednego wskaźnika waloryzacji zaproponowane w publikacji UZP.

„Kwoty płatne Wykonawcy będą korygowane dla oddania wzrostów lub spadków cen zgodnie z poniższymi zapisami. Waloryzacja będzie odbywać się w oparciu o wskaźnik cen produkcji budowlano-montażowej, pozycja …..2 publikowany przez Główny Urząd Statystyczny (zwany dalej GUS), dostępny w Dziedzinowej Bazie Wiedzy lub w Biuletynie Statystycznym, w układzie miesiąc poprzedni = 100, dotyczący kolejnych miesięcy kalendarzowych począwszy od miesiąca otwarcia oferty, do miesiąca za który została wystawiona faktura VAT.

W przypadku, gdyby w/w wskaźnik przestał być dostępny, strony uzgodnią inny, najbardziej zbliżony wskaźnik publikowany przez GUS. Wskaźnik waloryzacji Ww (n) przez który należy każdorazowo przemnożyć wartość faktury VAT za n-ty miesiąc powstaje poprzez przemnożenie przez siebie wskaźników cen produkcji budowlano-montażowej dla kolejnych miesięcy począwszy od miesiąca w którym nastąpiło otwarcie oferty (miesiąc 0 gdy wskaźnik jest równy 100) do miesiąca za który nastąpi wystawienie faktury (miesiąc n-ty) wg poniższego wzoru:

gdzie:

„Ww (n)” – wskaźnik waloryzacji dla n-tego miesiąca;

„a” – stały współczynnik o wartości [●]3 obrazujący część wynagrodzenia, które nie podlega waloryzacji (element niewaloryzowany)

„W0” – wskaźnik „0” z miesiąca otwarcia oferty = 100

„W1” – wskaźnik „1” z następnego miesiąca po miesiącu otwarcia oferty (wskaźnik cen produkcji budowlano-montażowej publikowany przez GUS, w układzie miesiąc poprzedni = 100)

„W2”, „W3”,… – wskaźniki „2”, „3”, … z kolejnych miesięcy po miesiącu otwarcia oferty (wskaźnik cen produkcji budowlano-montażowej publikowany przez GUS, w układzie miesiąc poprzedni = 100)

Wn-1 – wskaźnik „n-1” z miesiąca poprzedzającego miesiąc, za który nastąpi wystawienie faktury (wskaźnik cen produkcji budowlano-montażowej publikowany przez GUS, w układzie miesiąc poprzedni = 100),

„Wn” – wskaźnik „n” z miesiąca, za który nastąpi wystawienie faktury (wskaźnik cen produkcji budowlano-montażowej publikowany przez GUS, w układzie miesiąc poprzedni = 100)

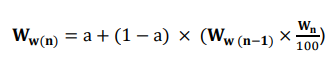

W praktyce wskaźnik „Ww (n)” powstaje poprzez przemnożenie poprzednio obliczonego wskaźnika dla miesiąca n-1 przez wskaźnik dla miesiąca bieżącego n.

gdzie:

„Ww (n)” – wskaźnik waloryzacji dla n-tego miesiąca

„Ww (n-1)” – wskaźnik waloryzacji z miesiąca poprzedzającego miesiąc, za który nastąpiło wystawienie faktury

„Wn” – wskaźnik „n” z miesiąca, za który nastąpiło wystawienie faktury (wskaźnik cen produkcji budowlano-montażowej publikowany przez GUS, w układzie miesiąc poprzedni = 100)

Ilorazy wskaźników cen (np. W1 100 ) należy obliczać z dokładnością do trzech miejsc po przecinku. Natomiast wynik iloczynów tj. wskaźnik waloryzacji Ww (n) należy obliczać z dokładnością do 4 miejsc po przecinku.

Kwoty netto płatne Wykonawcy będą waloryzowane miesięcznie począwszy od ……… miesiąca po podpisaniu Umowy do osiągnięcia limitu waloryzacji +/- [●5 ]% wynagrodzenia umownego netto.

Z powodu braku aktualnego wskaźnika (publikacja wskaźników w biuletynach GUS odbywa się z opóźnieniem) waloryzacja z bieżącego okresu rozliczeniowego zostanie wyliczona ostatecznie, gdy GUS opublikuje wskaźnik dla danego miesiąca objętego rozliczeniem wynagrodzenia Wykonawcy.

Występując o rozliczenie wynagrodzenia za dany miesiąc realizacji świadczeń, Wykonawca obliczy wstępne wartości zwaloryzowanych kwot dla świadczeń zrealizowanych w każdym miesiącu, używając ostatnich z wyliczonych wskaźników waloryzacji. Ustalone w ten sposób wartości będą skorygowane z zastosowaniem wskaźnika waloryzacji właściwego dla miesiąca, którego dotyczyło dane rozliczenie wynagrodzenia Wykonawcy, niezwłocznie po ich publikacji.

W sytuacji gdy rozliczenie wynagrodzenia Wykonawcy będzie dotyczyło okresu rozliczeniowego, w skład którego będą wchodziły dwa lub więcej miesięcy, jako właściwy wskaźnik waloryzacji należy przyjmować średnią arytmetyczną ze wskaźników waloryzacji wyliczonych dla kolejnych miesięcy objętych okresem rozliczeniowym. Jeżeli wynagrodzenie Wykonawcy zostanie zwaloryzowane zgodnie z art. 439 ust. 1–3 ustawy Pzp, Wykonawca zobowiązany jest do zmiany wynagrodzenia przysługującego Podwykonawcy i odpowiednio Podwykonawca dalszemu Podwykonawcy, z którym zawarł umowę, jeżeli łącznie spełnione są następujące warunki: przedmiotem umowy są roboty budowlane, dostawy lub usługi oraz okres obowiązywania umowy wraz z aneksami przekracza 6 miesięcy. Waloryzacja będzie się odbywać na analogicznych zasadach jak waloryzacja wynagrodzenia Wykonawcy z zastrzeżeniem, że wskaźniki waloryzacji wynagrodzenia będą kalkulowane w odniesieniu do dnia zawarcia umowy pomiędzy Wykonawcą a Podwykonawcą, lub Podwykonawcą, a dalszym Podwykonawcą”.

UZP przypomina, że przytoczona klauzula waloryzacyjna ma na celu ułatwienie opracowania umowy w zakresie waloryzacji wynagrodzenia i ma charakter przykładowy. W każdym przypadku postanowienia umowy dotyczące zasad wprowadzania zmian wysokości wynagrodzenia wykonawcy trzeba dostosować do warunków zamówienia i innych postanowień umownych. Strony umowy mogą oczywiście posługiwać się klauzulami waloryzacyjnymi o innej treści, niż ta projektowana przez UZP.

Opracowanie:

Powiązane treści